'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

学习目标

知识目标

理解消费税的基本概念和特点;

熟悉消费税的税目和税率;

掌握消费税的计税方法和应纳税额的计算。

技能目标

能正确界定消费税的纳税义务人、税目、税率(额)及征税环节;

能根据相关业务资料,结合消费税的计税依据、税率及应纳消费税的计算方法,正确计算应纳税额;

根据相关业务资料完成消费税纳税申报。

素养目标

在研究学习消费税相关政策的过程中,感受消费税在保证国家财政收入,引导产业结构,调节收入分配等方面的重要意义,增强制度自信,激发爱国情怀。

在消费税纳税申报的过程中,树立细致严谨的工作作风,增强依法纳税的意识和社会责任感,不断提升税务专业素养和综合能力。

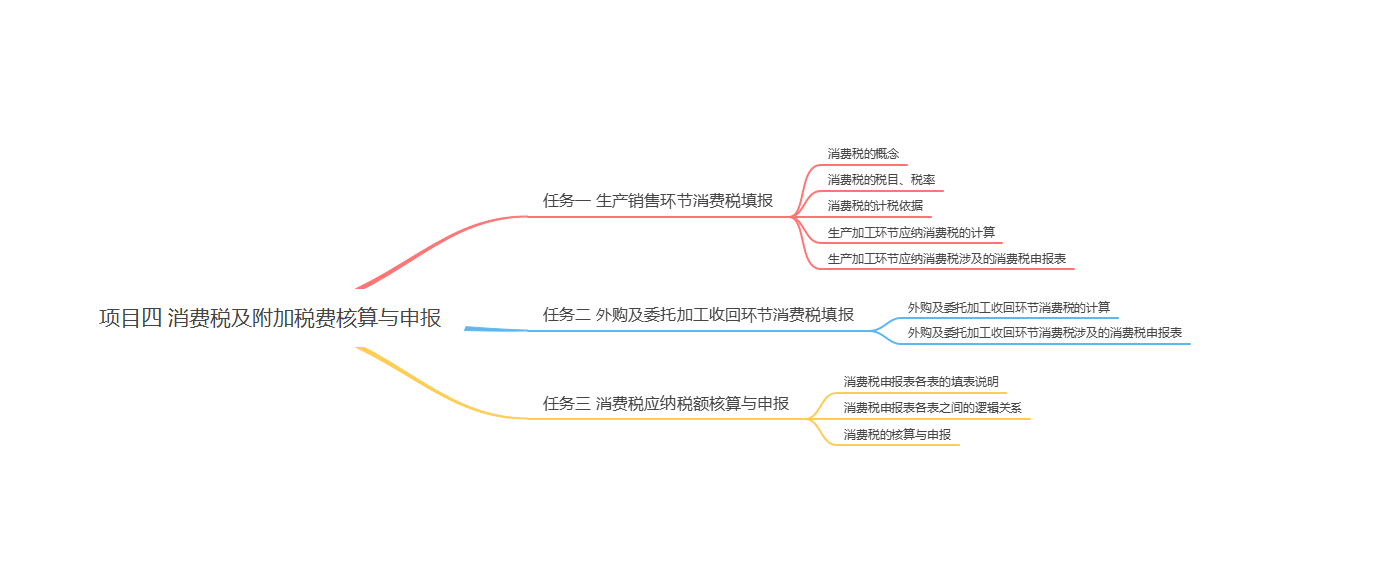

学习导图

案例导入

消费税有望迎来重要改革,对地方财力影响几何?

中国第三大税种消费税有望在今年迎来重要改革,旨在拓宽地方税源,增加地方自主财力。中央经济工作会议在部署2025年经济工作时,提出要统筹推进财税体制改革,增加地方自主财力。中央财办有关负责同志在解读该会议精神时称,推进财税体制改革,在零基预算改革、部分品目消费税征收环节后移等方面争取新突破。 但最终哪些税目采取征收环节后移,以及会对地方财政、相关消费品销售等产生哪些影响,仍有待最终方案的确定。但这都将让当前仅为中央税种的消费税,迈出中央与地方共享的关键一步,以增加地方自主财力,引导地方改善消费环境。

消费税是中国第三大税种(收入仅次于国内增值税和企业所得税),占全国税收收入比重约9%。财政部数据显示,2023年全年国内消费税收入约1.6万亿元;2024年前11个月这一数字约为1.5万亿元,同比增长2.2%。消费税属于中央税种,收入归中央财政所有。

事实上,消费税并非对所有消费品征税,而是针对特殊消费品,目的在于引导消费、保护环境、调节收入分配等。目前消费税有15个税目,其中烟、成品油、小汽车和酒四个税目的收入占比超九成。消费税此前改革动作频频,包括调整征收范围及部分税目税率。2019年国务院公开的《关于印发实施更大规模减税降费后调整中央与地方收入划分改革推进方案的通知》,推出的缓解地方财政困难的关键举措之一,正是后移消费税征收环节并稳步下划地方。

出于征管便利考量,目前消费税15个税目中,仅有4个税目的部分品目是在批发、零售环节征收。如卷烟在生产环节征税外,还在批发环节加征一道税;而金银首饰、钻石及钻石饰品、超豪华小汽车则会在零售环节征税。

目前消费税税源集中在大中型企业,在生产环节征税便于管理,抓住重点税源企业即可实现八成以上消费税收入。而随着未来征收环节后移至批发零售环节,针对大量分散纳税人,征管可控成为相关税目征管环节后移必要条件。